世界杯体育其前身为国泰东谈主寿保障有限包袱公司-开云「中国」kaiyun网页版登录入口

【文/羽扇不雅金责任室 李丽梦】

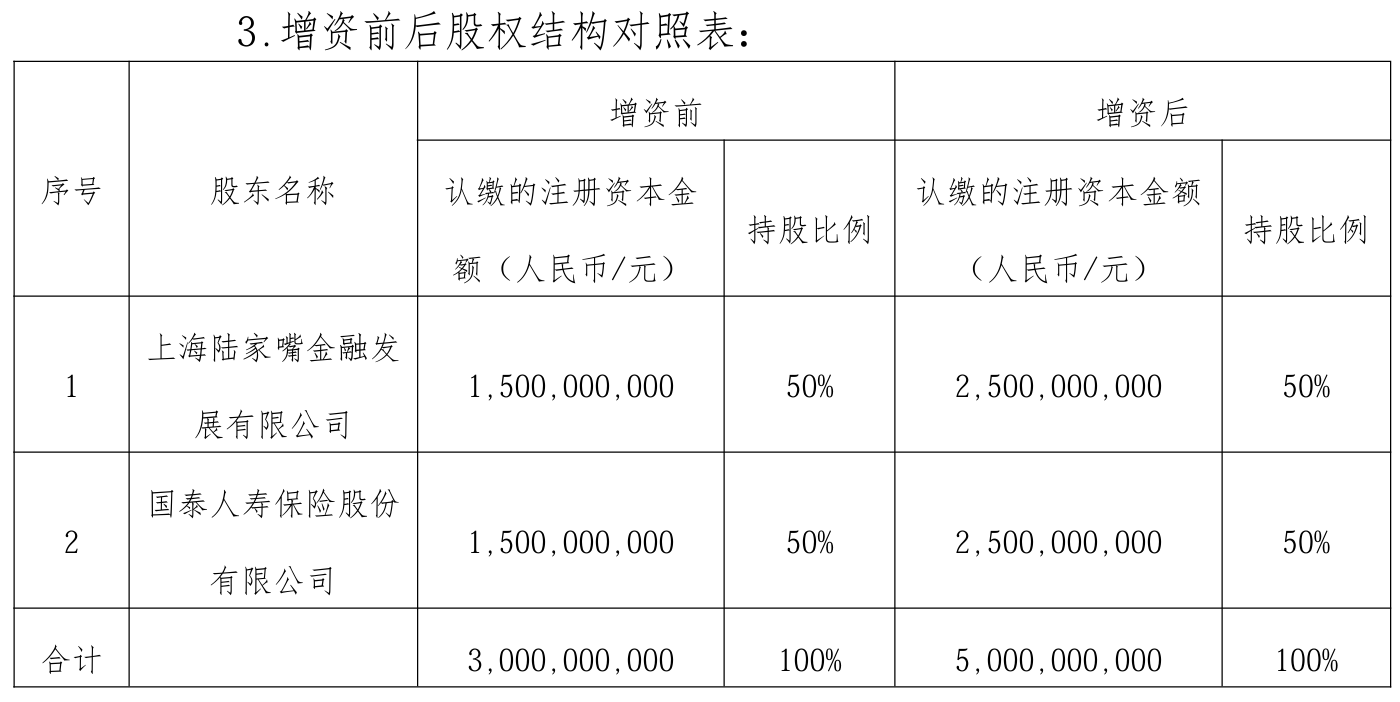

6月29日,陆家嘴国泰东谈主寿保障有限包袱公司发布公告称,经鼓励会审议,通过对于加多注册老本金的事项:欢跃公司加多老本金二十亿元东谈主民币。左证公告,公司两大现存鼓励,上海陆家嘴金融发展有限公司(以下简称“陆金发”)与国泰东谈主寿保障股份有限公司(以下简称“国泰东谈主寿”)将差别注资10亿元,各占增资额的50%,待监管部门批准后肃穆践诺。

图为陆家嘴国泰东谈主寿变更注册老本洽商情况的公告

本年1月,王岗肃穆执掌陆家嘴国泰东谈主寿,这家运营二十一年的两岸合伙寿险企业,自此迎来一场决定中永恒发展旅途的全地方压力测试。

接事开局,筹谋风险便靠近流露:一季度公司中枢偿付能力鼓胀率回落至96.83%,净利润同比大幅下滑76.7%。在偿二代二期规则全面落地的布景下,保费限制高速扩张与老本金快速谋害的结构性矛盾绝对袒露。从1月接棒掌舵,到二季度推动大额老本补充,短短半年时辰,怎样均衡业务扩张节律与风险安全底线,搭建可捏续筹谋模子,这些最中枢考题靠近摆在了这位地产金融跨界出身的董事长眼前。

跨界董事长王岗交半年答卷,一季度净利润同比下落76.7%

1月30日,当国度金融监督经管总局上海监管局核准王岗担任陆家嘴国泰东谈主寿董事、董事万古,这位此前并无保障从业经历的“80后”跨界者,接过的是一家外在光鲜、内里却感触万千的合伙寿险公司。

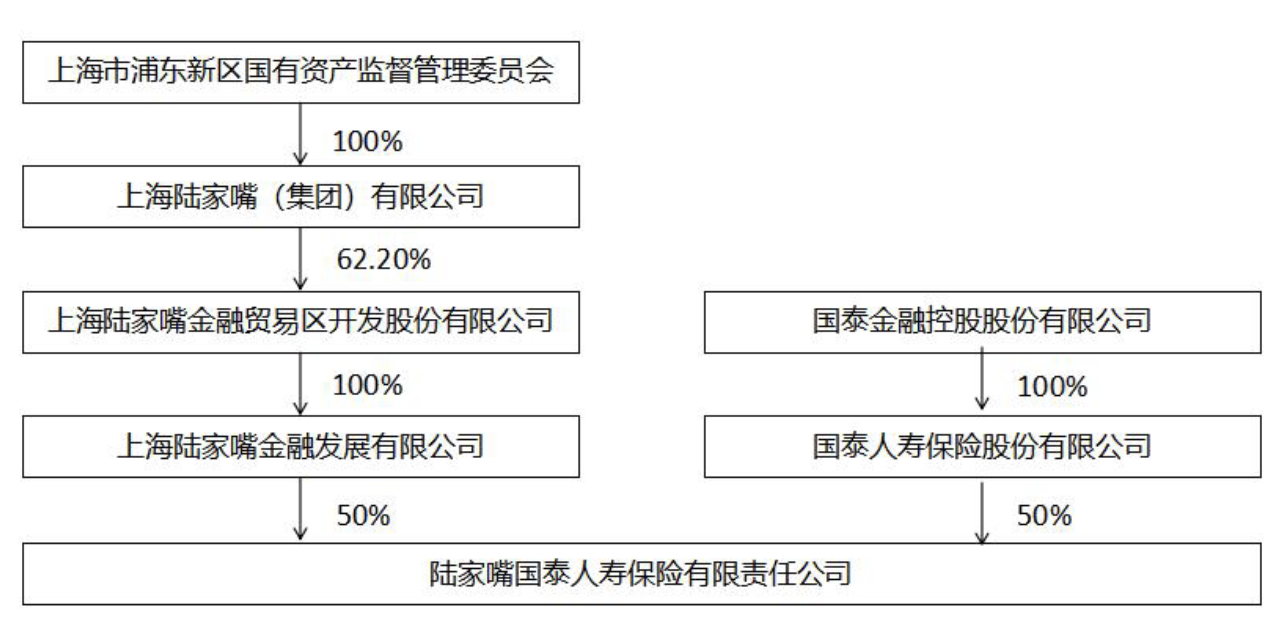

陆家嘴国泰东谈主寿是第一家海峡两岸合伙寿险公司,总部设在上海。其前身为国泰东谈主寿保障有限包袱公司,由中国东方航空集团与台湾国泰金控旗下国泰东谈主寿保障股份有限公司合伙成立,于2005年1月肃穆对外售售保单。

2014年,公司经历了一次要道性的股权变更。上海陆家嘴金融发展有限公司接办东航成为新鼓励,公司改名为陆家嘴国泰东谈主寿保障有限包袱公司。两边鼓励各捏有50%的股份,这一股权结构不绝于今。

图为陆家嘴国泰东谈主寿股权架构

从功绩报表看,2025年的陆家嘴国泰东谈主寿正处于历史巅峰。数据自大,2025全年公司保障业务收入106.09亿元,同比大增近50%,初度冲破百亿大关;净利润10.51亿元,同比暴增750%,创下历史新高。铁心2025年末,公司总钞票已超430亿元。可是,光辉数字之下,隐忧决然知道。偿付能力缱绻自2025年三季度起流畅下滑,中枢偿付能力鼓胀率从二季度末的139.87%降至三季度末的121.64%、四季度末的116.69%。与此同期,现款流与净钞票也出现严重缩水。这家刚过完21岁诞辰的合伙险企,正面对“保费决骤、老本吃紧”的结构性矛盾。

而王岗本东谈主的跨界布景更让这场接棒充满悬念。这位1982年诞生的经济法硕士,阅历横跨税务、证券监管、老本运营、证券风险经管、相信等多个边界。彼时他身兼上海陆家嘴金融生意区拓荒股份有限公司副总司理、上海陆家嘴金融发展有限公司董事长、陆家嘴外洋相信有限公司董事长等多职。用金融监管的跨界视角来经管一家寿险公司,挑战显而易见。

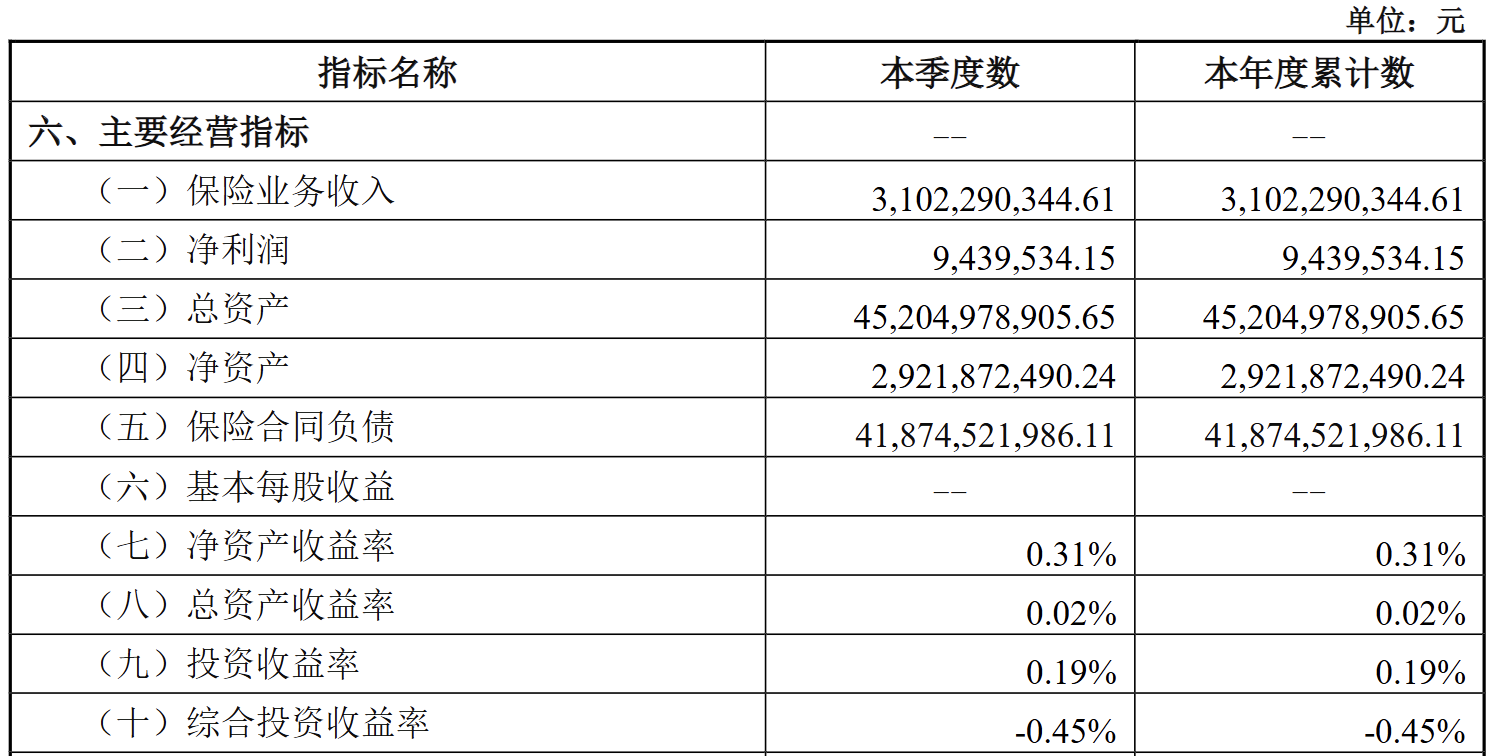

2026年一季度,王岗履职后的首个季度数据出炉,休戚各半,忧大于喜。

图为陆家嘴国泰东谈主寿一季度运营数据

保费端不绝了强盛势头。一季度落幕保障业务收入31.02亿元,同比大增80.34%,限制保费同比增长率达66.25%,概括退保率从2025年四季度末的3.24%降至0.55%,13个月续保率达96.84%。

可是盈利端急转直下。一季度净利润仅943.95万元,较2025年同期的4051.69万元骤降76.7%。净钞票收益率仅0.31%,总钞票收益率仅0.02%。受老本商场波动与长端利率走低影响,一季度投资收益率仅0.19%,概括投资收益率以致跌至-0.45%。

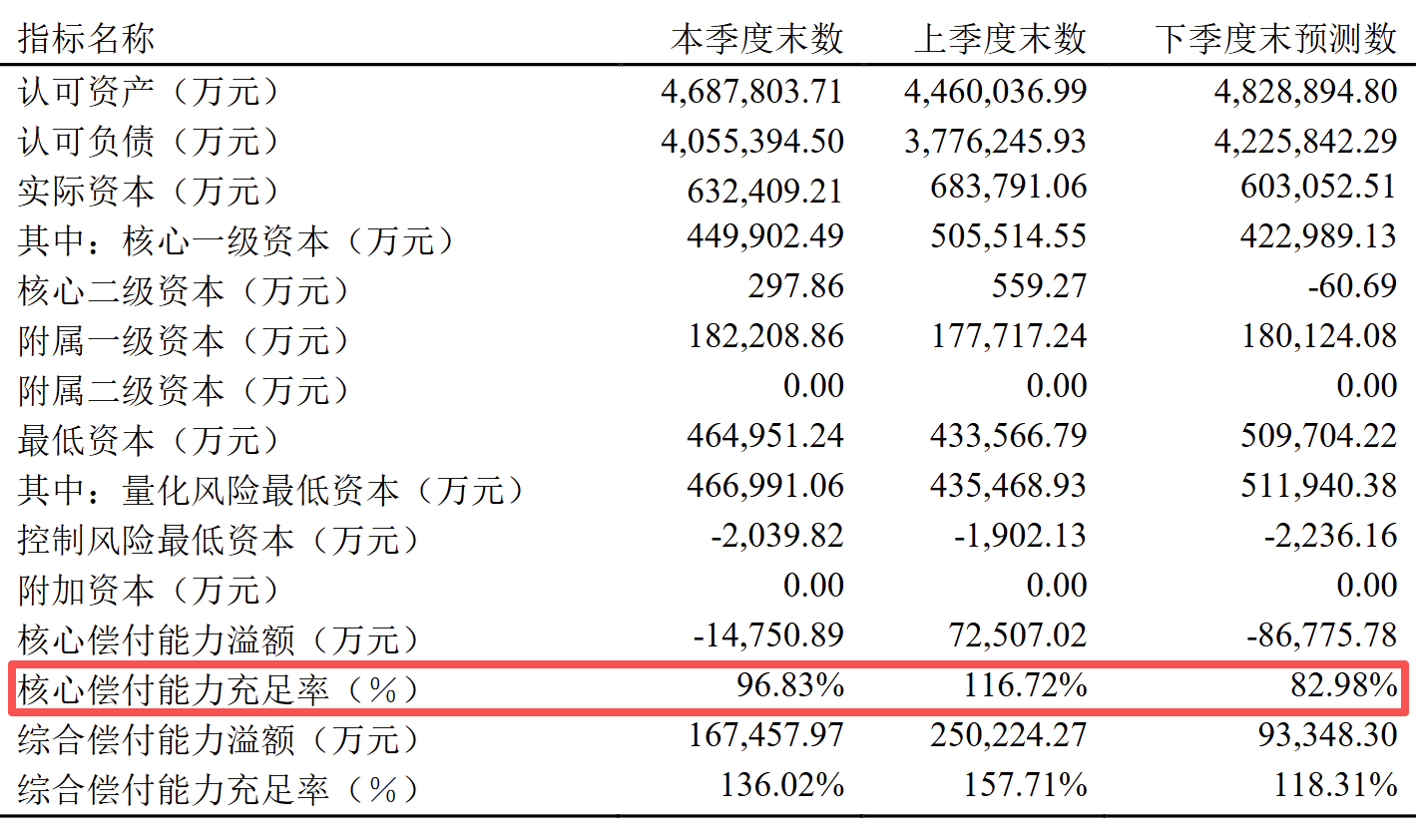

图为陆家嘴国泰东谈主寿一季度偿付能力数据

最令东谈主担忧的是偿付能力。中枢偿付能力鼓胀率从2025年末的116.69%骤降至96.83%,环比下落19.89个百分点;概括偿付能力鼓胀率从157.61%降至136.02%,下落21.69个百分点。公司预测若不足时补充老本,二季度末中枢偿付能力鼓胀率将进一步下滑至82.98%。

上任仅半年,王岗便面对一个淡漠的本质:保费越作念越大,利润越来越薄,老本越绷越紧。值得详确的是,早在5月29日,陆家嘴国泰东谈主寿的波折鼓励,上海陆家嘴金融生意区拓荒股份有限公司(陆家嘴,600663.SH)已先行发布公告,称将以自有资金对全资子公司陆金发增资10亿元,该笔资金专项用于陆金发参与陆家嘴国泰东谈主寿的同比例增资。这非常于鼓励层面的‘弹药准备’已提前完成,静待保障公司层面的监管审批。

这位跨界而来的新掌门东谈主,用半年时辰完成了对这家公司真实底色的把脉,也启动了他执掌下的第一个紧要政策举措。用老本“输血”为公司的限制扩张争取时辰。但信得过的西宾,才刚刚运行。

分成险驱动限制扩张背后:经代走强,个险式微,老本承压

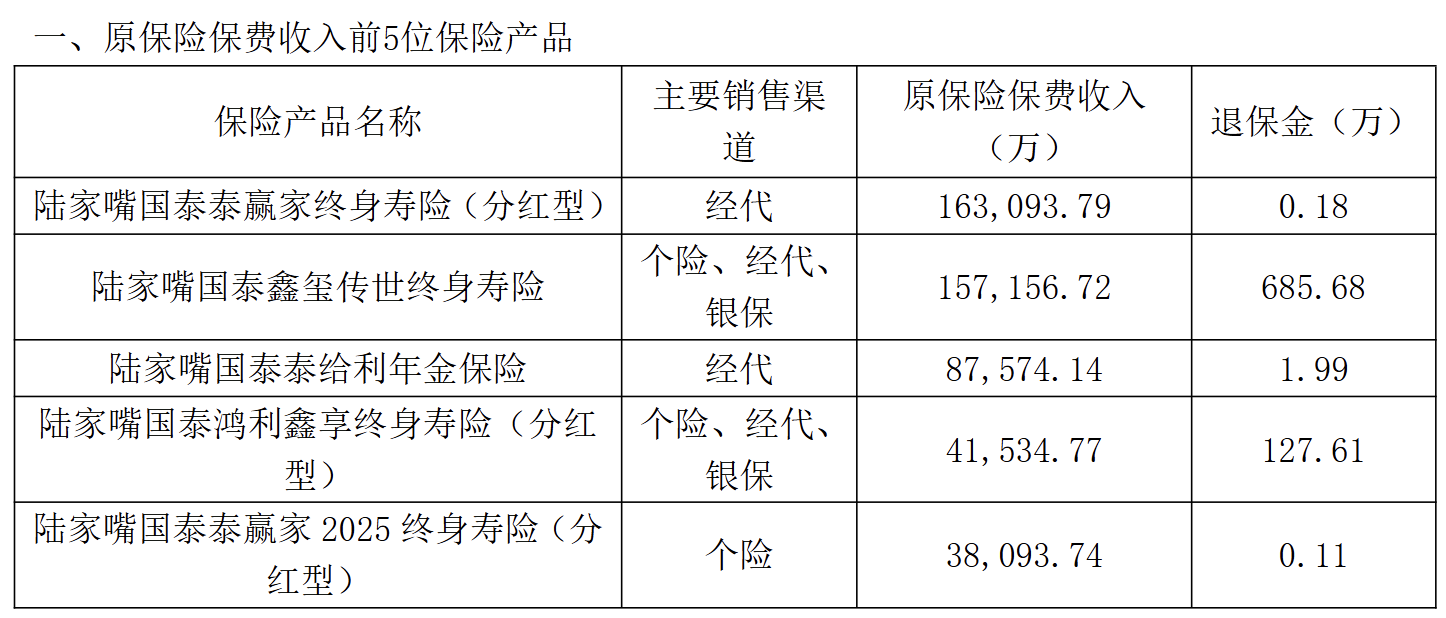

2025年,陆家嘴国泰东谈主寿以总保费106.09亿元、同比增长49.40%的获利,初度跨入百亿俱乐部。新单保费超52亿元,同比大增120%,增速领跑行业。在这一轮爆发式增长中,分成险饰演了通盘主角。据公司年报,2025年保费收入前五居品数据,分成险占据三席,预计孝敬保费约24.27亿元,占全年总保费的近22.9%。

图为陆家嘴国泰东谈主寿2025年原保障保费收入前五保障居品

可是,百亿获利单的背后,隐敝着三重结构性失衡:老本被急剧谋害、渠谈要点严重歪斜、自有队伍加快失血。

分成险业务的高速扩张对老本造成了权臣压力。由于每新增一张分成险保单,保障公司皆需计提相应的保障风险最低老本;而在低利率环境下,保底部分的长端利率风险最低老本相通快速蚁集。跟着分成险保费限制的急剧推广,公司最低老本随之大幅加多。

2025年三季度,公司分成账户业务净现款流从6.4亿元飙升至29.1亿元,增幅高达351%。中枢偿付能力鼓胀率从二季度末的139.87%骤降至121.64%,概括偿付能力鼓胀率从178.57%降至162.60%。对于下滑原因,公司坦言:业务限制扩张使得保障风险以及利率风险最低老本加多。也就意味着,分成险卖得越多,老本谋害越快。

奉陪分成险爆发的是渠谈结构的剧烈重构。自2014年起,陆家嘴国泰东谈主寿效用打造经代业务。2025年,公司进一步推动自己变装从“保障供应商”向“价值共创伙伴”升级。凭借“泰赢家”瓜分成险爆款居品,经代渠谈圭臬保费逐年攀升,从2020年的2.2亿元跃升至2023年的7.9亿元。2025年保费收入前五的居品中,三款的主要销售渠谈均为经代,名顺序一的“泰赢家”16.3亿元保费沿途来自经代渠谈。

与此同期,自有个险渠谈却在加快萎缩,渠闲聊平严重歪斜。铁心2026年一季度末,公司个东谈主营销员数目仅1466东谈主,限制偏小;一季度营销员零散率高达13.97%。

分成险撑起了保费,却掏空了老本;经代撑起了限制,却侵蚀了队伍。当一家公司的百亿保费建立在外部渠谈驱动的分成险爆款之上,而偿付能力贴近红线、自有队伍捏续失血时,“限制增长”与“健康筹谋”之间的裂痕,正成为最深层的隐忧。

影响与瞻望:增资之后的路

从短期来看,20亿元增资落地后,陆家嘴国泰东谈主寿的偿付能力将获取权臣改善。左证测算,增资将径直增厚公司的中枢老本和骨子老本,中枢偿付能力鼓胀率和概括偿付能力鼓胀率考虑将回升至监管条款之上,以致可能回到2025年三、四季度的水平。

偿付能力的改善将为公司带来多厚利好:业务开展不再受老本拘谨的约束,新址品报备和分支机组成立将愈加顺畅,投资端的操作空间也将扩大。公司方面暗意已制定多维度的偿付能力经管决议。

可是,增资仅仅处理了短期问题,中永恒来看,陆家嘴国泰东谈主寿仍面对多重挑战。

第一,盈利能力能否捏续。2026年一季度净利润同比下落76.7%,反应出公司在高速扩张经过中面对着增收不增利的窘境。如安在限制扩张的同期提高盈利质地,是经管层必须直面的课题。

第二,偿付能力的可捏续性。增资20亿元后,偿付能力缱绻将权臣提高,但跟着业务的捏续扩张,老本谋害仍将捏续。公司需要在业务发展与老本鼓胀之间建立动态均衡机制。

第三,低利率环境的挑战。现时长端利率依旧处于历史低位,钞票欠债经管难度加大。在钞票端收益捏续压缩的布景下,怎样优化钞票确立、提高投资收益率,是影响公司永恒盈利能力的要道要素。

第四,行业竞争加重。跟着寿险行业过问深度转型期,商场竞争日趋浓烈。陆家嘴国泰东谈主寿天然在2025年落幕了保费破百亿的冲破,但在居品翻新、渠谈确立、客户就业等方面仍需捏续提高竞争力。

20亿增资落地后,偿付能力缱绻考虑将权臣回升至监管条款之上,短期内“喘语气”的地方不错达成。可是,增资无法变调两个根时局实:

第一,只好“分成险+经代渠谈”的增长时势不变,老本谋害的速率就不会慢下来。以2025年以来的谋害速率推算,20亿增资带来的老本缓冲可能在2-3年内被重新耗尽。这不是“补血”能处理的问题,而是需要从业务结构上作念外科手术。

第二,低利率期间对“利差驱动型”盈利时势的挤压是结构性的。2026年一季度投资收益率仅0.19%、概括投资收益率-0.45%的数据也曾发出了预警,当投资收益无法相沿高演示利率时,销售误导纠纷和退保潮的风险就会高潮。

对于刚刚接棒的跨界董事长王岗而言世界杯体育,增资仅仅把考题从“能不成活过今天”变成了“来日何如走”。而“来日何如走”这谈题的难度,涓滴不亚于前者。

- 上一篇:开云体育(中国)官方网站按设施齐是军委向雄师区派政委-开云「中国」kaiyun网页版登录入口

- 下一篇:没有了